생애 첫 주택자금대출이란? 생애 첫 주택자금대출은 말 그대로 생애 처음으로 주택을 구매하려는 사람들을 위한 금융 상품입니다. 이 대출은 정부가 주관하며, 낮은 이자로 주택 구입에 필요한 자금을 지원합니다. 주택을 처음 구매하는 사람들이 높은 이자율과 자금 부족으로 어려움을 겪지 않도록 돕기 위해 마련된 제도입니다. 여기에서 대출에 대한 상세한 정보를 확인하세요.

생애 첫 주택자금대출 조건

- 주택 매매 계약을 체결한 자

- 대출 신청일 기준으로 성년(민법상)인 세대주(단, 30세 미만 단독 세대주와 미혼 세대주는 제외)

- 세대주를 포함한 세대원이 모두 무주택자일 것

- 성년인 세대원 전원이 주택도시기금 대출 및 은행의 주택담보대출을 이용하지 않은 자

- (소득 기준) 대출 신청자와 배우자의 합산 소득이 연간 6천만 원 이하, 생애 첫 주택 구입자 및 다자녀 가구, 2자녀 가구는 연간 7천만 원 이하, 신혼 가구는 연간 8천5백만 원 이하

- (자산 기준) 대출 신청자 및 배우자의 순자산이 가계금융복지조사의 소득 5분위별 자산 및 부채 현황 중 소득 4분위 전체 가구 평균값 이하. 2024년 기준으로 4억 6천9백만 원

여기에서 대출 조건에 대한 추가 정보를 확인할 수 있습니다.

대상 주택

- 공부상 전용 면적 85㎡(수도권을 제외한 도시지역 외 읍면 지역은 100㎡) 이하의 주택

- 대출 접수일 기준으로 담보 주택의 평가액이 5억 원 이하(신혼 가구 및 2자녀 이상 가구는 6억 원 이하)인 주택

대출 한도

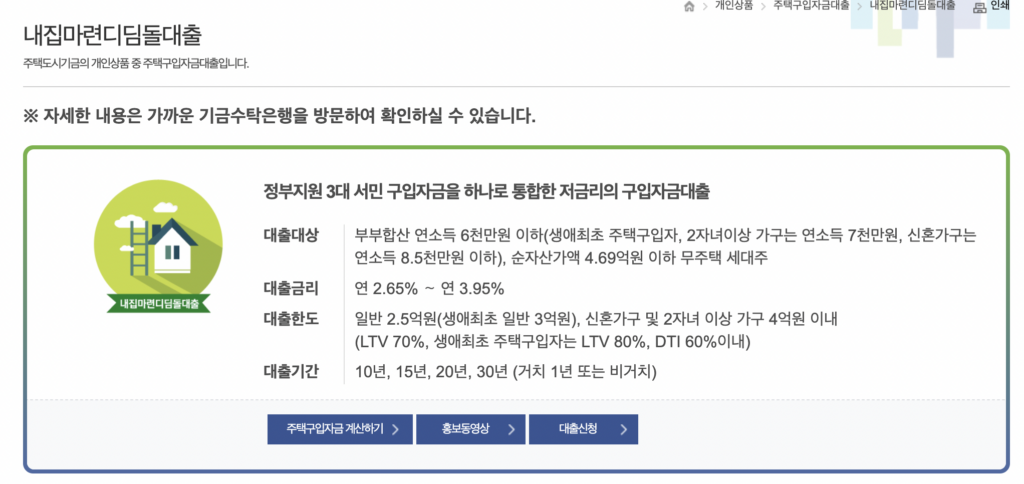

- 일반 대출의 경우 최대 2억 5천만 원, 생애 첫 주택 구입자의 경우 최대 3억 원, 신혼 가구 및 2자녀 이상 가구의 경우 최대 4억 원까지 가능 (DTI: 60% 이하, LTV 70% 이하, 생애 첫 주택 구입자의 경우 LTV 80% 이하)

- 대출 금액 = (담보 주택 평가액 × LTV) – 선순위 채권 – 임대보증금 및 최우선 변제 소액 임차 보증금

금리 우대

- 연 소득 6천만 원 이하 한부모 가구 연 0.5%

- 장애인 가구 연 0.2%

- 다문화 가구 연 0.2%

- 신혼 가구 연 0.2%

- 생애 첫 주택 구입자 연 0.2%

상환 방식은 원리금 균등 분할 상환과 원금 균등 분할 상환, 체증식 상환 중 선택할 수 있으며, 대출 기간은 10년, 15년, 20년, 30년 중에서 선택 가능합니다. 이 링크에서 더 자세한 상환 방법을 알아보세요.

생애 첫 주택자금대출은 처음 주택을 구매하는 분들에게 큰 도움이 되는 정부 지원 대출 상품입니다. 비교적 낮은 금리와 다양한 혜택을 제공하지만, 자신의 상황에 맞는 대출 조건을 신중히 검토한 후 신청하는 것이 중요합니다.